我們已到達貨幣政策的極限了嗎?沒有。中央銀行的藥箱仍是滿滿的。不過,更激進地使用舊療法🧝♂️,或者使用全新療法,都會產生政治、金融和經濟風險。更糟糕的是,這麽做無法解決高收入經濟體面對的一些更大的難題。因此,在理想世界中,貨幣政策不應繼續是“唯一的選擇”(經濟學家、投資經理穆罕默德•埃爾-埃利安(Mohamed El-Erian)所著《唯一的選擇》(The Only Game in Town)的書名暗示♥︎,當前情形恰恰如此)。遺憾的是,我們並非生活在理想的世界裏。在現實世界中🧑🏻🦳,央行必須繼續充當我們的首選醫生🤜🏻。

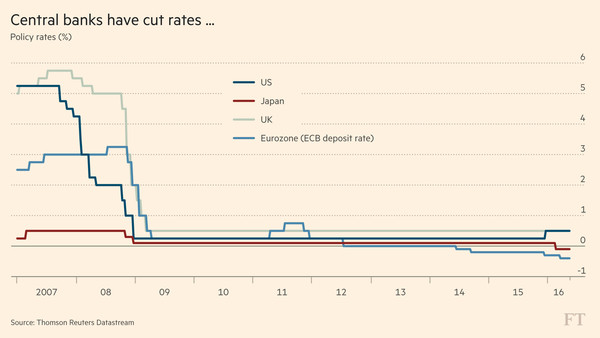

各國央行已正確地采取了比以往任何時候都要激進的療法🥸。主要發達經濟體的央行都把短期幹預利率設置為接近零的水平。自1995年以來,日本央行(BoJ)一直把利率維持在這麽低的水平🚯。自2009年初以來🔣,美聯儲(Fed)和英國央行(BoE)一直采取超低利率政策。到2013年🚴🏿♀️,歐洲央行(ECB)也開始跟進🦪,盡管動作太晚了🧖🏿。

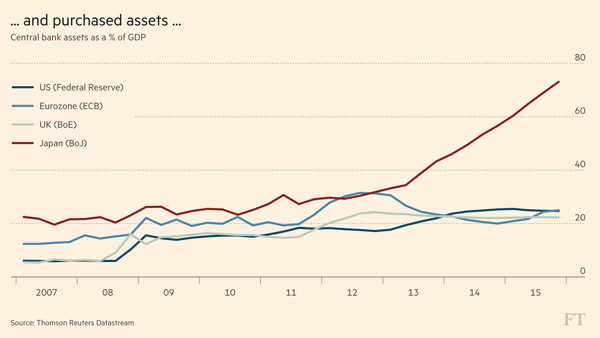

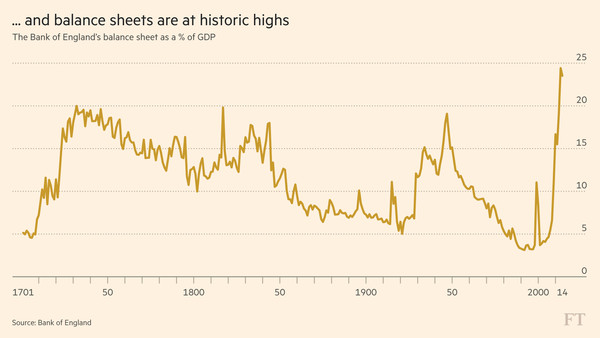

這些央行還通過量化寬松——日本央行則采取“量化兼質化寬松”(包括延長所購資產的期限)——大幅擴大了自己的資產負債表。與美聯儲一樣,英國央行已停止購買資產。但是,英國央行資產負債表相對英國國內生產總值(GDP)的比例,已達其史上最高💩。日本央行和歐洲央行目前仍在擴大自身資產負債表(參見圖表)🧑🤝🧑。

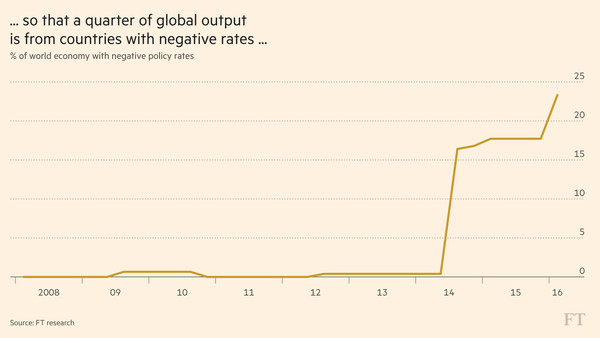

正如英國央行行長馬克•卡尼(Mark Carney) 2月在上海所指出的🧑🏿🦳:“央行的創新已……擴展到負利率🧔🏼♀️🤦🏿,全球產出中大約有四分之一是政策利率低於零的經濟體創造出來的。”

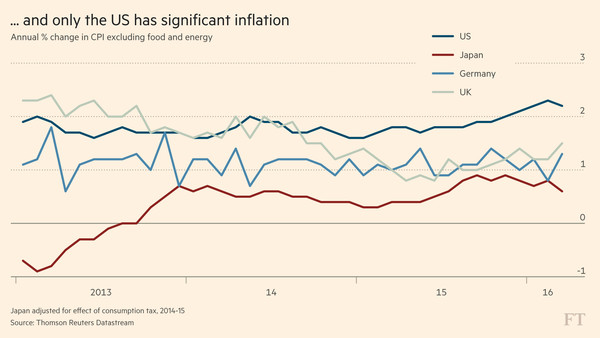

然而,即便經過多年的如此努力,美國仍是唯一實現核心消費價格通脹率目標的重要高收入經濟體。也正因為如此🏌🏽♀️,唯有美聯儲啟動了緊縮周期,不過動作小心翼翼🤌🏼,聯邦基金利率現在仍低於0.5%。

針對這一明顯失敗,有人提出了達成通脹率目標並不重要的觀點🤷🏼♂️。有些人甚至辯稱,通縮也有好處🧑🏿🚒🧑🏼⚕️。這一看法是錯誤的,原因有三。

第一,如果通脹率為0,或者更糟,通脹率變為負值,那麽我們將更難實現相對物價和工資的必要變化🙌🏿。這裏的障礙是名義工資剛性。這一難題在歐元區這樣的多國貨幣聯盟尤為突出🔨。

第二,在通縮情況下,只有顯著低於零的名義負利率才能產生實際負利率🪠。若沒有實際負利率,各國或許最終會陷入更長期的需求不足、失業率升高和投資不振。

第三🏔,在通縮情況下,給定水平名義債務所隱含的實際債務負擔會螺旋式上升🥄。這就可能產生“債務通縮”⭐️🐿,美國經濟學家歐文•費雪(Irving Fisher)在1930年代解釋過這種情況。盡管日本成功地把通縮穩定在低水平上✌🏻,但這可能是該國積極使用財政政策的結果。由於歐元區排除了財政政策🕓,那裏通縮加速的風險或許會更高。

因此,央行達成通脹率目標非常重要👎🏽。這需要很低🧚🏻♂️、甚至負值的名義利率🦴。正如歐洲央行行長馬裏奧•德拉吉(Mario Draghi)在不久前一次演講中所解釋的那樣,許多人抱怨稱,低利率本身就是問題所在。“但是,”他回答說,“低利率本身並不是問題,而是另一個深層次問題的表象👱🏼,那就是全球投資需求不足,無法吸收經濟中的全部儲蓄。”

問題於🤵🏻♀️,貨幣政策能在多大程度上解決長期需求不足的難題🆗。一個答案是,央行擁有提供進一步貨幣刺激的多種手段:低利率甚至負利率☮️、資產購買🐽、前瞻指引、提高通脹率目標、直接為政府赤字提供貨幣融資🧙🏼,以及直接向家庭派發現金。

在不久前的博客文章中👰♂️,美聯儲前主席本•伯南克(Ben Bernanke)闡釋了這些工具的強大作用♎️🍙。對於負利率可能低到什麽程度👨👩👧👧,他甚至可能太過謹慎了🛄,他說👨👩👦,“超過某個臨界點後,人們將選擇持有貨幣,利率為零”。但是🧖🏿♂️,創建一種基於現金的支付系統,是一項艱難且成本高昂的任務。更根本的問題是,正如馬丁•桑德布(Martin Sandbu)所指出的那樣🕠,央行或普通銀行有可能限製人們取現👱、或者對存款取現收費。有些經濟學家甚至建議取消現金👰🏻♀️。

不過🕵🏼👩🏽🦳,進一步采取貨幣政策的確會遇到重大困難。

第一🪤,貨幣政策越是非常規,衡量其效果的難度越大。有必要創造剛好足夠的額外需求,但又不能創造太多需求🤰🏽,同時要讓副作用處於可控範圍。做到這一點是相當困難的𓀃,重要原因在於,貨幣政策是通過多條渠道發生作用的。另外,影響可能是不可預測的👼🏻。比如說,負利率到底會因表明央行並未耗盡彈藥而增強信心,還是會因證明病症有多麽嚴重而削弱信心?

第二🥡,有些療法或許會比疾病更有害👫🏼。最令人擔心的或許是,極端貨幣政策可能扭曲資產價格👨🏽⚖️,並引發新的金融泡沫。另一種批評是🔮🗓,依賴貨幣政策療法會減輕政府執行必要結構性改革的壓力。此外,明顯旨在影響匯率的政策可能被視為以鄰為壑的勾當👣。

第三,極端貨幣政策會遇到政治障礙。比如說🧺,債權人反對一切旨在降息的政策。此外,人們擔心,直接為政府赤字提供貨幣融資將只會助長財政揮霍👩🍳。

除這三點外,嚴重依賴貨幣政策還有兩大難題。

其一是,如果根本難題在於儲蓄相對於投資過剩👨🏼🍼,那麽財政政策將是更有針對性的對策。比如🥈,在日本⚽️,非金融企業部門的儲蓄過高一直是個重大難題。顯而易見的對策是提高對留存收益的征稅。提高消費稅完全是誤入歧途。替代方案將是,政府增加在優先公共投資項目上的支出🍏。

另一條反對理由是,需求不足並非唯一難題👎🏻。至少同樣重要的難題🚀,是生產率提高的速度在放緩,以及許多國家存在的市場不靈活👩🏻🦰。出於此類原因,一個更全面的解決方案應當包括結構性改革🤨。正如國際貨幣基金組織(IMF)所指出的那樣💇🏽,結構性改革不是萬靈丹,尤其在短期內不是🕧。但是,需要把結構性改革作為政策組合的一部分。

貨幣政策並未用盡,積極采用貨幣政策是不必可少的。但不適當地依賴貨幣政策🫸🏿,則會帶來問題⌚️。

一個難點是🍋🍽,采取進一步的貨幣政策面臨政治障礙。另一個障礙是,需要衡量政策、並減弱副作用🐌。財政政策應在需求管理中扮演重要得多的角色。更重要的是🦸🏽♀️,貨幣政策只能減輕、而不能治愈增長率低和市場不靈活的結構性問題🧑🏫。我們仍需要積極的貨幣政策。但貨幣政策並非我們需要的全部🆙✤。

譯者/邢嵬