美國總統特朗普在上任後的 15 天裏已經簽發了多達19條行政令,以實際行動證明了其競選口號不僅是說說而已。在明確的“美國優先”政策下🖖🏻,各大機構紛紛預判,就對美國存在較大貿易順差的新興市場國家而言,貿易摩擦不可避免👨🏼💻,且美國在未來1-2月內就可能會采取行動。

對此🙆🏻♀️,整個新興市場都將面臨挑戰🪡。野村證券則認為🦹🏻♂️,“美國優先”等於“新興市場靠邊”🏌🏿♀️。在美國經濟逐漸接近充分就業的時候,移民政策收緊(薪資上漲)、貿易保護主義(進口價格提高)和擴張性財政政策會有引發美國通貨膨脹的風險。這或將加快美聯儲升息步伐且美元進一步升值,對新興市場造成的沖擊將更加嚴重。

第一財經記者綜合整理了來自渣打銀行、德意誌銀行🍆、野村證券、美國彼得森經濟研究所(PIIE)的貿易戰前瞻,並特別就中國的應對策略進行了采訪和梳理。

渣打銀行大中華區研究主管丁爽對記者表示🏄🏽♀️,中美摩擦可能無法避免,特朗普政府可能在未來1-2個月著手直接向中國征收更高的進口關稅⬅️,且高關稅可能會針對特定產品,例如鋼鐵🍋🟩、家具、機械👨🏼🏭,或者是針對特定公司🧚🏽,例如國有企業。

不過主流觀點認為🧍🏻♂️,美國發起“貿易戰”的籌碼並不多,由於2016年美國對中國的服務貿易順差高達330億美元👩🏻🦱,渣打預計中國會以美國農產品、汽車和飛機等為目標進行必要的“回擊”。各大機構預計中美兩國最終會回歸到談判桌上,因為“貿易戰”將兩敗具傷,中國可能會同意加大向美國開放其商品和服務市場⚽️,來縮小對美貿易順差🍤。

“貿易摩擦”在所難免

特朗普外貿政策的終極目標是縮小貿易逆差🍅、創造就業🚕,而中國無法避免地將被列為美國的重點關註對象。

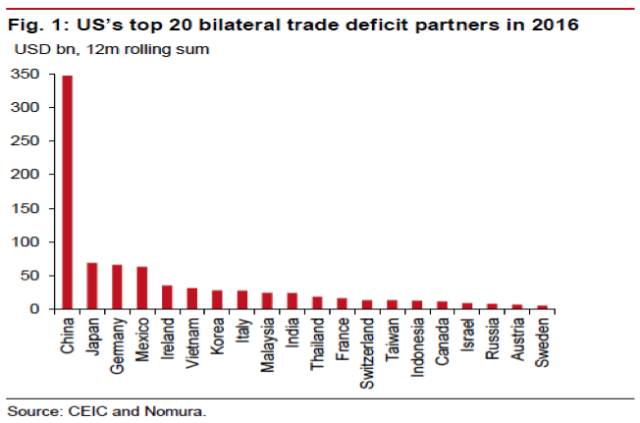

根據中國海關總署數據,2016年,中國對美出口總額在為3890億美元,而中國從美國的進口總額為1350億美元,這導致中國對美貿易順差高達2540億美元,這幾乎占了中國貿易順差的50%🙍🏿♂️🫵🏿。

(2016年美國的前20位貿易赤字國)

但這一數字存在誤導。德意誌銀行大中華區首席經濟學家張智威提及,中國對美出口中很大部分出自加工貿易🪓,約37%實際來源於全球供應鏈上從其它國家進口的部件🙅🏽♀️。張智威經計算加工貿易影響後得出👰🏼♂️🥶,中國或只占美國年度貿易赤字的約16%,僅略高於第二位日本的13%和第三位德國的11%📼。若中美發生貿易摩擦,勢必將牽扯全球供應鏈上的所有參與者,其中也包括一些美國公司。

盡管如此,中國對美國的貿易順差仍然較大🚌。渣打預計🌤,美國很難通過“將中國定為匯率操縱國”這一工具來解決雙邊貿易失衡問題,因為在美國財政部和國際貨幣基金組織(IMF)的法律框架下,中國都不符合條件。未來👩🏽💻,美國可能主要訴諸於關稅策略🧑🏿🍼。

渣打預計,特朗普政府在未來幾個月就會對中國征收更高的進口關稅✊🏻,美國總統擁有相當大的貿易政策權利🚸👥,美國貿易法案允許總統在不經過國會的批準下進行貿易限製🌱。相比於全面增加關稅🌓,渣打認為在定向領域提升關稅的可能性更大🛂,主要原因如下⭐️:

1)全方位征收45%的關稅可能不會獲得國會共和黨的支持,黨內仍有很多青睞自貿政策的成員👋🏿。特朗普可能需要減小貿易保護政策的力度📯☎️,來換取國會對於其減稅政策的支持🔱。

2)特朗普政府可能會對特殊產品征收更高的關稅🦻。尤其是近年來對美出口大幅增長的領域🫛。鋼鐵很容易成為打擊目標,其他目標包括工業機械、電信、錄音設備、公路用車、家具🂠🤾♀️,其總計占到美國從中國進口的30%ℹ️。

3)此外,特朗普可能會對特定企業征收高關稅🏯,例如國企。外界長期對政府為國企提供補貼的行為有所爭議,認為這給國企不公正的競爭優勢。2016年,中國國企出口占總出口的10%。

值得註意的是,眾議院共和黨人倡導“邊境稅調整”(BTA🥽💁🏿,Border Tax Adjustment),特朗普對其接受度也越來越高⛺️。

“BTA被視為一個無需通過提高關稅就能減小貿易赤字的方法。然而,這一倡議需要將稅製轉向現金稅製🏊🏻♀️,因此我們認為這在當前財年結束前很難通過🧑🏼🔧。”渣打提及,BTA並不針對任何一個國家,但這個很難符合WTO規則。一旦BAT落實🧢👨🏻🚀,美國主要貿易夥伴很可能向WTO發起抗議。

野村認為,整個新興市場都將因BTA而受到沖擊⚔️。疊加美國加大財政刺激和基建投資力度的影響,更大的通脹壓力迫使美聯儲今年加息4次,到2017年末美元/日元匯率升至130、歐元/美元降至0.95;美國迅速實施中等程度的貿易保護和更嚴格的移民政策以及一些報復性措施(包括🛟:退出或重新談判自由貿易協定;征收全面關稅,或針對特定進口商品征收針對性關稅,或征收邊境稅;鼓勵美國公司將海外利潤匯回美國🦴;驅逐非法移民並減少新移民的流入)🤵🏽♀️;地緣政治緊張局勢明顯升級;今年布倫特原油平均價格下降至45-50美元/桶,這將使原油凈出口國再度承壓🔯。

不過,一旦美國有所行動,中國的“議價力”並不會示弱,具體反擊行動可能包括商品貿易🧑🏽🌾、服務貿易🏅、對外直接投資(FDI)等。2015年,美國對中國FDI總計達到750億美元🤽🏽♀️,而中國對美FDI為410億美元。美國企業愈發將中國看作一個大市場,而不是製造生產基地,任何限製美國企業的舉措都可能對其造成巨大的陣痛。

(中美兩國之間的FDI投資趨勢)

“回歸談判桌”為上策

盡管中國具有反擊的實力,但各大機構仍然建議,“貿易戰”對於兩大經濟體而言只會兩敗俱傷,最終更可能的情況是雙方回到談判桌上,中國或將加速對美國開放服務業💂🏿♀️,縮小對美貿易赤字。

根據PIIE的研究👩🏿🏭,在“全面貿易戰”的情景下,美國經濟可能會在2019年陷入蕭條,就業將會下跌480萬人🧌,這相較於基線情景下的私營部門就業低4%。

該情景假設🤽🏽😯,美國對中國非原油進口產品全面征收45%的關稅🙆🏻♀️🐒,並對墨西哥非原油進口產品征收35%的關稅。貿易戰會導致美國效率下降🧑🏻🎤🛐、通脹上升,因此美聯儲的加息速度將加快✊🏿,股價或將加速下跌、信用利差擴大,因此將可能會打壓美國自身的投資產出和就業。

此外,在PIIE設想的“不平衡貿易戰”情境下,美國的特定領域就業會因中國的反擊而受到重創。假設美國的報復性關稅將中國對美的出口降低30%(1150億美元)🐻❄️,那麽中國的反擊措施會導致美國對中國出口下降30%(400億美元)🚶♂️➡️。由於中國對美國的出口幾乎是美國對中國出口總量的3倍,而中國GDP(2016年為11萬億美元)低於美國(2016年為18.5萬億美元)🧙🏻♂️,這會直接導致中國GDP增速下降1個百分點𓀈,美國下降0.2個百分點;如果假設中國的反擊措施對美國造成相同程度的損失(1150億美元)💅🏽,美國GDP增速下降0.6個百分點🐳。

野村對中國2017年GDP增長率的基本預測為6.5%🕵️🛺,“但如果兩國之間發生貿易戰,這或導致我們對中國增長的預測下調最多0.3個百分點。”

野村認為,未來可能出現的“雙贏”局面是,“中國加大財政刺激、提高匯率靈活性、增強區域貿易與合作、加大推進‘一帶一路’戰略,以及進一步向外資開放國內市場等。”

渣打則認為⤴️,“美中戰略經濟”對話將會在每年的6月或7月舉行,這有望為中美雙方提供化解分歧的契機。